kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

Spadek marż kredytowych do poziomu sprzed epidemii, możliwość zaciągnięcia kredytu mieszkaniowego przez osoby zatrudnione na tzw. umowach śmieciowych czy przez osoby prowadzące działalność gospodarczą – tak wygląda dziś oferta „hipotek”. Niecały rok temu wydawało się, że dojście do takiej względnej normalności zajmie więcej czasu.

Wielki powrót niskiego wkładu własnego

Dziś znowu jest też tak, że w większości banków można się ubiegać o kredyt z niskim (10-proc.) wkładem własnym. Początek bieżącego roku przyniósł dołączenie do grona tych instytucji dwóch największych banków. Najnowszą informacją z tego obszaru jest taka, że także bank Santander postanowił obniżyć wymagania odnośnie wkładu własnego wobec klientów, którzy nie byli dotychczas związani z tą instytucją. Wcześniej klienci zewnętrzni musieli posiadać 20-proc. wkład własny. Dziś już, składając wniosek kredytowy w tej instytucji, wystarczy posiadać 10% ceny mieszkania w gotówce, aby ubiegać się o dług. Przy czym takie wymagania dotyczą finansowania domów i mieszkań położonych na obszarze miast wojewódzkich oraz powiatów przylegających do miast wojewódzkich.

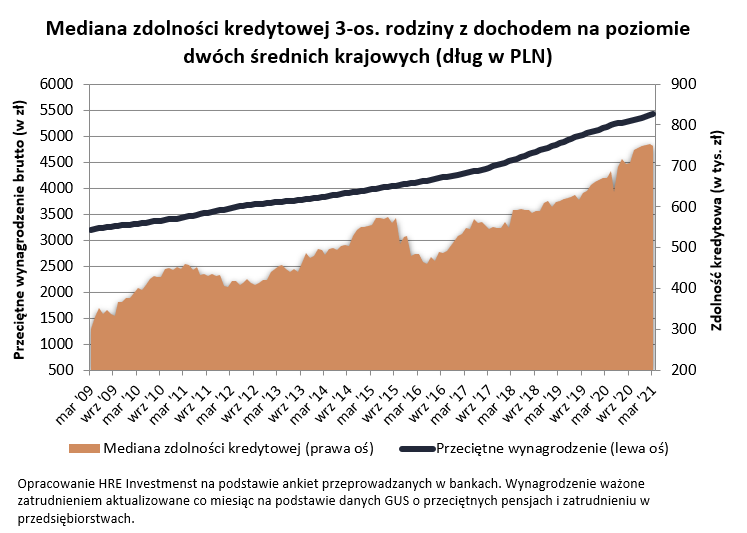

Na zakup mieszkania możemy pożyczyć naprawdę dużo

Nie powinno więc ulegać wątpliwości, że o „hipotekę” jest coraz łatwiej. Przy tym niskie oprocentowanie kredytów i fakt, że raportowane przez GUS wynagrodzenia rosną, powodują, że zdolność kredytowa Polaków jest rekordowa. Chodzi tu oczywiście o kwotę, którą banki skłonne byłyby pożyczyć na zakup mieszkań.

W efekcie trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po „średniej krajowej” mogłaby pożyczyć w ramach 30-letniego kredytu kwotę 749 tys. złotych. To o 78 tysięcy złotych więcej niż przed rokiem.

Większość Polaków zarabia jednak mniej niż wynika z urzędowej średniej. Gdyby więc poprzeczkę trochę obniżyć i założyć, że rodzina ma do dyspozycji co miesiąc nie około 7,8 tys. zł netto (dwie średnie krajowe), ale o 20% mniej, czyli niecałe 6,3 tys. zł „na rękę”, to i tak w ramach 30-letniego kredytu możliwe byłoby zadłużenie się na prawie 542 tysiące.

Za tak wysokimi wynikami stoją rekordowo niskie oprocentowanie kredytów i rosnące średnie wynagrodzenia w przedsiębiorstwach. Nie bez znaczenia są też założenia przyjęte w badaniu. Za modelową rodzinę przyjmujemy bowiem familię, która nie ma zobowiązań finansowych, ale zdążyła już zbudować sobie pozytywną historię kredytową. Gdyby tego było mało, to zakładamy, że oboje rodzice mają umowy o pracę na czas nieokreślony.

Przy tym pokazując przeciętną zdolność kredytową mówimy o medianie. To znaczy, że połowa badanych banków chciałaby naszej modelowej rodzinie pożyczyć więcej niż wspomniana mediana, a połowa instytucji pożyczyłaby mniej. I tak możliwość wypłacenia najwyższych kwot zadeklarowały banki: ING, BNP Paribas czy Bank Pocztowy. Na drugim biegunie znajdziemy za to banki: PKO, Alior i Citi Handlowy.

Kredyty będą droższe

Na koniec ważna przestroga - prawie wszystkie kredyty mieszkaniowe w Polsce mają zmienne oprocentowanie. W efekcie, gdy kiedyś Rada Polityki Pieniężnej podniesie stopy procentowe, to w ślad za tymi decyzjami, rosnąć będą raty dziś zaciągniętych długów. Co prawda prognozy sugerują, że niskim kosztem kredytów będziemy się jeszcze cieszyć długi czas, to bez wątpienia warto przygotowywać domowe finanse też na mniej optymistyczne scenariusze.

A jakie są prognozy? Można to sprawdzić dzięki kontraktom terminowym (IRS). Wynika z nich, że koszt pieniądza wróci do poziomu sprzed epidemii dopiero za około 5 lat. W międzyczasie posiadacze kredytów powinni się spodziewać stopniowo rosnących rat kredytów. Weźmy pod uwagę konkretny przykład – kredyt na 300 tys. złotych zaciągnięty na 25 lat z marżą na poziomie 2,6%. Taki kredyt dziś kosztuje niecałe 1,4 tys. zł miesięcznie. Za 3 lata rata powinna przekroczyć 1,5 złotych, a w 2031 roku będzie to już prawie 1,8 tys. złotych miesięcznie.